Geschiedenis van de Balanced Scorecard

In 1992 veroorzaakte een artikel in de Harvard Business Review van Robert Kaplan en David Norton getiteld: „The Balanced Scorecard - Measures that Drive Performance“ veel aandacht voor deze nieuwe methode, wat leidde tot een bestseller getiteld: „The Balanced Scorecard: Translating Strategy into Action“, gepubliceerd in 1996.

Voor een succesvolle organisatie is een goede financiële prestatie essentieel. Zelfs organisaties zonder winstoogmerk moeten op een verstandige manier omgaan met de gelden die zij ontvangen. Maar: een puur financiële zienswijze op het managen van organisaties heeft twee nadelen:

- Historisch. Een financiële benadering vertelt ons wel wat er met de organisatie is gebeurd in het verleden, maar kan ons niet vertellen wat er op dit moment aan het gebeuren is. En zo'n benadering is ook geen goede indicator van toekomstige prestaties.

- Te laag. Het is gebruikelijk dat de huidige marktwaarde van een organisatie de boekwaarde van zijn activa overtreft. Tobin's-q meet de ratio van de waarde van de activa van een bedrijf gedeeld door de marktwaarde van het bedrijf. De overwaarde is het gevolg van zachte activa. De waarde van zachte activa wordt niet gemeten in normale financiële rapportages.

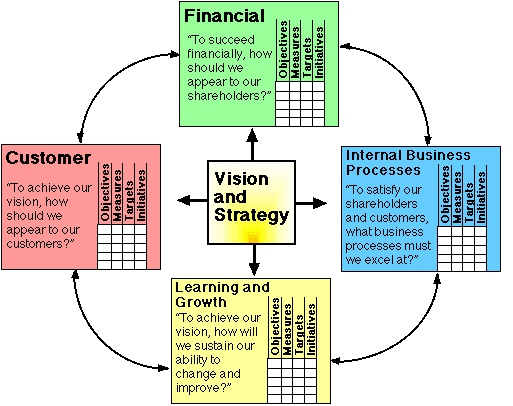

De 4 perspectieven van de Balanced Scorecard

De Balanced Scorecard methode van Kaplan en Norton is een strategische aanpak en een prestatiemanagementsysteem,

die organisaties in staat stellen om hun visie en strategie om te zetten naar implementatie, waarbij gewerkt wordt vanuit 4 perspectieven:

- Financieel perspectief

- Klantperspectief

- Bedrijfsprocesperspectief

- Leer- en groeiperspectief

Deze 4 perspectieven geven inzicht in de huidige prestatie, maar helpen ook om informatie te verzamelen over hoe de organisatie is gepositioneerd om in de toekomst goed te presteren.

Voordelen van de Balanced Scorecard

Kaplan en Norton noemen de volgende voordelen van het gebruik van Balanced Scorecard:

- Het focussen van de hele organisatie op een beperkt aantal essentiële zaken, die nodig zijn om betere prestaties te bereiken.

- De Balanced Scorecardmethode helpt bij het integreren van diverse

bedrijfsinitiatieven, zoals: kwaliteits-, herontwerp-, en CRM-initiatieven.

- Het opsplitsen van strategische initiatieven naar lagere niveaus, zodat afdelingsmanagers, chefs en werknemers kunnen zien wat op hun niveau nodig is om een optimale totale prestatie te bereiken.

1. Het financiële perspectief

Kaplan en Norton ontkennen niet dat traditionele financiële gegevens nodig zijn. Tijdige en nauwkeurige financiële gegevens zullen altijd belangrijk blijven, en managers zullen ervoor zorgen dat zij deze ook verstrekken. In de praktijk bestaat er over het algemeen ruim voldoende aandacht voor de verwerking van financiële gegevens. Door het invoeren van een bedrijfsdatabase, hoopt men de verwerking van financiële gegevens te kunnen centraliseren en automatiseren. Maar de huidige nadruk op financiële aspecten heeft geleid tot te weinig aandacht voor de andere perspectieven. Daarnaast is er wellicht behoefte om extra aan financiën gerelateerde gegevens in deze categorie op te nemen, zoals gegevens

t.b.v. risicoberekening en kosten-batengegevens.

2. Het klantperspectief

In recente managementliteratuur is er een stijgende bewustwording van het belang van de klant en van klantentevredenheid. Deze worden "leading indicators" genoemd: als de klanten niet tevreden zijn, zullen zij andere leveranciers gaan zoeken die hun behoeften zullen vervullen. Een slechte prestatie vanuit het klantperspectief is dus een belangrijke indicator voor toekomstige negatieve ontwikkelingen, zelfs als de huidige financiële situatie

op dit moment nog wel goed is. Bij het ontwikkelen van metingen voor

tevredenheid, zouden klanten moeten worden geanalyseerd. Wat voor soort klanten zijn er, en

d.m.v. welke bedrijfsprocessen bieden wij een product of dienst aan voor

die klantengroepen?

3. Bedrijfsprocesperspectief

Dit perspectief verwijst naar de interne bedrijfsprocessen. De metingen binnen dit perspectief zullen managers laten zien hoe goed hun zaken verlopen, en of de geboden producten en diensten in overeenstemming zijn met de eisen van de klant. Dit soort metingen moeten zorgvuldig worden ontworpen door personen die zeer goed op de hoogte zijn van deze processen. Naast de strategische managementprocessen, zijn er nog twee andere soorten bedrijfsprocessen: Dit perspectief verwijst naar de interne bedrijfsprocessen. De metingen binnen dit perspectief zullen managers laten zien hoe goed hun zaken verlopen, en of de geboden producten en diensten in overeenstemming zijn met de eisen van de klant. Dit soort metingen moeten zorgvuldig worden ontworpen door personen die zeer goed op de hoogte zijn van deze processen. Naast de strategische managementprocessen, zijn er nog twee andere soorten bedrijfsprocessen:

- Missie-georiënteerde processen. Deze processen kennen een aantal specifieke problemen en aandachtspunten.

- Ondersteunende processen. Deze processen zijn meer herhalend van aard, en daarom zijn zij gemakkelijker te meten en te benchmarken. Hiervoor kunnen generieke meetmethodes gebruikt worden.

4. Leer- en groeiperspectief

Dit perspectief omvat de opleiding van werknemers en de opstelling en bedrijfscultuur

m.b.t. individuele en bedrijfsverbetering. In een kennisorganisatie zijn de mensen het belangrijkste bedrijfsmiddel. In het huidige klimaat van snelle technologische vooruitgang, is het noodzakelijk dat kenniswerkers continu bijleren. Overheidsinstellingen hebben vaak moeite om nieuwe technische medewerkers in te huren, en besteden soms tegelijkertijd te weinig aan opleidingen van reeds in dienst zijnde werknemers. Kaplan en Norton benadrukken dat „leren“ meer omvat dan alleen „opleiden“; het omvat ook dingen zoals mentoren en privéleraren binnen de organisatie, evenals gemakkelijke communicatie onder werknemers dat hen in staat stelt om zonodig gemakkelijk hulp bij een probleem te krijgen. Het omvat ook technologische hulpmiddelen zoals een Intranet.

De integratie van deze vier perspectieven in één grafisch aantrekkelijk model, heeft de Balanced Scorecardmethode zeer succesvol gemaakt als managementmethodologie.

Doelstellingen, Maatregelen, Doeleinden, en Initiatieven

Voor elk perspectief van de Balanced Scorecard worden vier dingen in de gaten gehouden ('gescoord'):

- Doelstellingen (objectives): belangrijke doelstellingen die moeten worden bereikt, bijvoorbeeld winstgevende groei.

- Metingen (measures): waarneembare factoren die worden gebruikt voor het meten van vooruitgang bij het bereiken van de doelstelling. Zo zou bijvoorbeeld de doelstelling van winstgevende groei kunnen worden gemeten met behulp van de groei van de nettomarge.

- Doelen (targets): de specifieke doelwaarden voor de metingen, bijvoorbeeld, 7% daling per jaar van storingen in de productie.

- Initiatieven (initiatives): dit zijn veelal projecten of

programma's die moeten worden geïnitieerd om de doelstelling te realiseren.

Double-loop Terugkoppeling

Bij traditionele industriële activiteiten waren „kwaliteitsbeheersing“ en „zero defects“ belangrijke woorden. Om de klant te beschermen tegen het ontvangen van slechte kwaliteitsproducten, werd veel aandacht besteed aan inspecties en testen aan het eind van de lopende band. Volgens Deming is een probleem van deze aanpak dat de ware oorzaken van slechte producten nooit

geïdentificeerd konden worden, en dat er altijd ondoelmatigheden bleven bestaan. Omdat slechte producten simpelweg werden afgekeurd. Deming

begreep dat er bij elke stap in een productieproces variatie werd gecreëerd, en dat de oorzaken van deze variatie moesten worden geïdentificeerd en hersteld. Als voor deze laatste aanpak wordt gekozen, dan kunnen tekortkomingen worden verminderd en kan de productkwaliteit oneindig worden verbeterd. Deming benadrukte dat om zo'n proces te bewerkstelligen alle bedrijfsprocessen deel zouden moeten uitmaken van een systeem met terugkoppelingsacties. De terugkoppelinggegevens zouden door managers moeten worden onderzocht om de oorzaken van variatie te bepalen, en om vast te stellen wat de processen met significante problemen zijn. Dan kunnen zij hun aandacht concentreren op het herstellen van die subgroep van processen.

De balanced scorecardmethode omvat terugkoppelingen rond de outputs van interne bedrijfsprocessen. Zoals bij TQM. Bovendien biedt de Balanced Scorecard ook een terugkoppeling van de resultaten van bedrijfsstrategieën. Dit creëert een „double-loop terugkoppelingsproces“ binnen deze methode.

HET RESULTAAT VAN DE MEETMETHODE

Wat je niet kunt meten, kun je niet verbeteren. Daarom moeten er metingen worden ontwikkeld gebaseerd op de prioriteiten van het strategische plan, die de belangrijkste bedrijfsfactoren en criteria bevat die managers moeten volgen. De processen moeten worden ontworpen om de informatie te verzamelen die relevant is voor deze metingen. Vervolgens moeten de resultaten omgezet worden in een numerieke vorm om opslag, raadpleging en analyse mogelijk te maken. De besluitvormers onderzoeken de resultaten van de gemeten processen en strategieën, en volgen deze resultaten om het bedrijf te leiden en feedback te geven.

De waarde van metingen is dat zij een feitelijke basis vormen voor het bepalen van:

- Strategische terugkoppeling om vanuit vele perspectieven de status van de organisatie te laten zien aan de beslissers.

- Diagnostische terugkoppeling in diverse processen om continue verbeteringen mogelijk te maken.

- Tendensen te onderkennen van de prestatie in de loop van de tijd.

- Terugkoppeling rond de meetmethodes zelf te krijgen. Welke metingen

zouden er gevolgd moeten worden?

- Kwantitatieve input te krijgen voor voorspellingsmethodes en voor beslissingsondersteunende systemen.

Management op basis van feiten

Het doel van meten is managers in staat stellen om hun bedrijf duidelijker te overzien, eventueel vanuit meerdere perspectieven, en met die informatie betere lange termijnbesluiten te nemen. Een boekje uit 1997 over de Baldrige Criteria vat dit concept van op feiten gebaseerd (fact-based) management aldus samen:

„Moderne ondernemingen zijn afhankelijk van metingen en analyse van prestaties. De metingen moeten uit de strategie van het bedrijf voortkomen en cruciale gegevens en informatie bieden over essentiële processen, output en resultaten. De gegevens en informatie die nodig zijn voor prestatiemeting en -verbetering zijn er in verschillende types, onder andere betreffende: klant-, product- en dienstprestaties, operaties, markt, vergelijkingen met concurrenten, toeleveranciers, medewerkers, kosten en financieel. Analyse betekent gebruik maken van gegevens om tendensen te onderkennen en oorzaken en gevolgen te vinden, welke zonder analyse niet bekend zouden worden. De gegevens en de analyse ondersteunen een verscheidenheid aan bedrijfsdoelstellingen, zoals planning, het beoordelen van de prestatie van het bedrijf, het verbeteren van operaties, en het vergelijken van de prestatie van het bedrijf met concurrenten of met „best practices“ benchmarks.“

„Een belangrijke stap bij prestatieverbetering is de creatie en het gebruik van prestatiemetingen of -indicatoren. Prestatiemetingen of -indicatoren zijn meetbare kenmerken van producten, diensten, processen en operaties, die het bedrijf gebruikt om haar prestatie te volgen en te verbeteren. Die metingen of indicatoren zouden moeten worden geselecteerd die het best de factoren vertegenwoordigen die leiden tot betere klant, operationele, en financiële prestaties. Een uitvoerige reeks maatregelen of indicatoren,

die met de vereisten van de klant- en/of het bedrijf zijn verbonden, leveren een duidelijke basis op voor het in overeenstemming brengen van alle activiteiten met de doelstellingen van het bedrijf. Door de analyse van de verkregen gegevens, kunnen de metingen of de indicatoren zelf worden geëvalueerd en worden veranderd om deze doelstellingen nog beter te ondersteunen.“

Een waarschuwing bij het gebruik van de Balanced Scorecard

Je krijgt wat je meet. Mensen zullen gaan proberen om de doelstellingen te bereiken die expliciet zijn vastgesteld. Ook kan het benadrukken van traditionele financiële metingen het denken op korte termijn aanmoedigen. De Kerngroeptheorie van Kleiner geeft verdere aanwijzingen over de mechanismen hierachter. Kaplan en Norton erkennen dit, en dringen aan op een evenwichtigere reeks metingen (niet alleen financieel). Maar dan nog zullen mensen proberen om hun scorecarddoelstellingen te bereiken, en kunnen zij belangrijke dingen negeren die niet op hun scorecard staan.

Evolutie van de Balanced Scorecard

In 2002 ontwikkelden Cobbold en Lawrie een classificatie van Balanced Scorecardontwerpen die gebaseerd is op wat men ermee wil gaan doen binnen een organisatie. Zij beschrijven hoe de Balanced Scorecard kan worden gebruikt om drie verschillende managementactiviteiten te ondersteunen; de eerste twee zijn 1. managementcontrole en 2. strategische controle. Zij beweren dat door de verschillen in de benodigde prestatiegegevens binnen deze toepassingen, het geplande gebruik het type van BSC ontwerp zou moeten beïnvloeden. Later dat jaar beschreven dezelfde auteurs de evolutie van de Balanced Scorecard door het gebruik van Strategiekaarten als 3. strategisch managementhulpmiddel, waarbij zij erkenden dat er zelfs drie verschillende generaties zijn van Balanced Scorecardontwerpen.

Boek: Robert S. Kaplan, David P. Norton - The BSC: Translating Strategy into Action

Boek: Paul R. Niven - BSC Step-by-Step: Maximizing Performance and Maintaining Results

Boek: Paul R. Niven - BSC Step-by-Step for Government and Nonprofit Agencies

|

Forumdiscussies over de Balanced Scorecardmethode.

|

🔥

|

Balanced Scorecard implementatie

Ik miste nog de stappen voor het eigenlijke invoeren van de Balanced Scorecard in het artikel, dus hier is mijn poging:

1. Het management bepaalt de Missie en de Visie (waarom zijn wij hier en hoe zi...

20  5 reacties |

|

Balanced Scorecard Best Practices

Ik verzamel best practices over de implementatie van de Balanced Scorecard. Kaplan en Norton noemen zelf al de volgende 5 principes:

1. Mobiliseer verandering door leiderschap vanuit de top (ownershi...

11 |

|

|

Balanced Scorecard in Public Sector

The Balanced Scorecard has been proven a success in corporate companies because the unit of measure is based on financial success. However, is it more difficult to identify the unit of measure in the...

17 11 reacties |

|

|

3 Types of Performance Measures

David Parmenter in his extensive research in this area has concluded that there are three types of performance measures:

- Key Result Indicators (KRIs) that tell the board how managers have performed...

8 2 reacties |

|

|

|

Cursussen over de Balanced Scorecardmethode.

Beginnerscursus

|

Cursus voor Gevorderden

|

Cursus voor Experts

|

|

|

|

De best beoordeelde onderwerpen over de Balanced Scorecardmethode. Hier vindt u de meest waardevolle ideeën en praktische suggesties.

|

🥇

|

Balanced Scorecard Design Tips

I designed the BSC for a few organisation and they were surprised by the statistics. One firm was appreciated and even awarded also, for that technique. It totally depends how well it is designed....

71 5 reacties

|

|

|

|

Geavanceerde inzichten over de Balanced Scorecard (Engels). Hier vindt u professionele adviezen van deskundigen.

Consultancy-tips

|

Onderwijstips

|

Praktische implementatietips

|

|

|

|

15 Best Practices on Balanced Scorecard Avoid Pitfalls in Implementing the Balanced Scorecard

Here's a list of Best Practices for successful Balanced Scorecard implementation. Kaplan and Norton already mentioned th...

|

|

|

Generic Balanced Scorecard Implementation Process Template to adapt to your own specific demands and circumstances

Here is a generic step-by-step procedure towards implementing the Balanced Scorecard (adapt to your own specific demands...

|

|

|

Balanced Scorecard Implementation - Pitfalls and Solutions Balanced Scorecard Implementation, Balanced Scorecard Pitfalls, Implementing Balanced Scorecard

The Balanced Scorecard is a strategic performance management tool that has enormous potential when applied properly. Acc...

|

|

|

Linking Strategy with Execution Linking Strategy to Implementation

One of the world's most popular business tools for translating strategy into operational activities is the Balanced Scor...

|

|

|

How to Measure the Success of a Balanced Scorecard Implementation? Measuring BSC success

Hi, we're implementing the Balanced Scorecard in our organization. How do you measure it's success? An interesting artic...

|

|

|

Best Practices to Better Target Setting Management by Objectives, SMART, Business Performance Management, Balanced Scorecard, KPIs, CSFs

In most organizations it is very common to specify organizational targets with the aim of increasing performance. This s...

|

|

|

Advantages Balanced Scorecard Strategic management

The Balanced Scorecard approach has following advantages for an organization: - Due to the focus on long-term strategic ...

|

|

|

How to Incorporate Sustainability into the Balanced Scorecard? Sustainability Balanced Scorecard, SBSC, Triple Bottom Line

Due to the fact that corporate sustainability issues have become more and more important, organizations are now forced t...

|

|

|

Why is it Important for a Balanced Scorecard to Communicate the Strategy? Balanced Scorecard & Strategy

Why is it important for a Balanced Scorecard to communicate the strategy?

1. It describes the corporate vision to the ...

|

|

|

3 Steps in Solving Problems with Data Credibility Improving Data Reliablility, IT, Business Intelligence

The problem of data credibility

Data credibility problems have been existed for many years. Due to this credibility pro...

|

|

|

Cascading Balanced Scorecard to Team & Personal Scorecards BSC Implementation

Implementing the Balanced scorecard at the team and individual level can be problematic: individual roles may not

have ...

|

|

|

|

Diverse informatiebronnen betreffende de Balanced Scorecardmethode. Hier vindt u powerpoints, video's, nieuws etc. om te gebruiken in uw eigen lezingen en workshops.

|

Balanced Scorecard Metrics Default Metrics per Perspective

Around 20 example metrics for each of the perspectives of the BSC....

|

|

Balanced Scorecard Overview HR

1. Corporate Performance Scorecard

2. Strategy Map Framework

3. Four Perspectives in Balanced Scorecard

4. Identifyin...

|

|

KPIs and KPI Management Understanding KPIs, Introduction

Introduction by expert Joe Panebianco gives a first understanding of what Key Performance Indicators (KPI's) are and the...

|

|

|

Interview Kaplan: Historic Background of Balanced Scorecard Developing a Broader Perspective Towards the Beginning of the BSC

In the 1980's Kaplan recognized that financial measurements by themselves were insufficient to guide companies to succes...

|

|

|

Balanced Scorecards in Hospitals Balanced Scorecard, Performance Management,

This presentation elaborates on the Balanced Scorecards in a hospital and the ways it can lead to improvements regarding...

|

|

|

How to Build the Employee Scorecard (Executive Summary) Basic Understanding of the Employee Balanced Score Card

Brett Knowles provides an Executive Summary that overviews the key building blocks in an Employee Scorecard. It is inten...

|

|

|

Basics of BSC Introduction Presentation

Introductory presentation on the Balanced Scorecard....

|

|

|

Balanced Scorecard Project Template BSC Project Management

Comprehensive spreadsheet offers many default templates:Process Inputs Checklist, Development Timeline, Team Formation C...

|

|

BSC to Control Strategy Performance Measurement

Paper by Dennis Campbell ao demonstrates that performance measurement systems can be used to monitor, analyze, and revis...

|

|

|

Balanced Scorecard Templates Balanced Scorecard Project

Excel Workbook contains several templates to help you develop a Balanced Scorecard: Basic checklist, Timeline, Critical ...

|

|

|

|

Handige tools met betrekking tot de Balanced Scorecardmethode.

Nieuws

|

Video's

|

Presentaties

|

| |

Boeken

|

Academisch

|

Meer

|

|

|

|

Vergelijk met de Balanced Scorecardmethode: Strategiekaart (Strategy Map) | Strategie-Office | Prestatieprisma | CSFs and KPIs (KSFen en KPIs) | Hoshin Kanri Strategievorming | Zachte Activa Monitor | People CMM | MSP | Beyond Budgeting | Strategy Dynamics | Intellectueel Kapitaal Waardering | TQM | Value Profit Chain | Wetenschappelijk Management

Keer terug naar Management Discipline: Verandering & Organisatie | Communicatie & Vaardigheden | Besluitvorming & Waardering | Financiën & Investeren | Human Resources | Kennis & Ontastbare Zaken | Strategie & Innovatie

Meer Managementmethoden, managementmodellen en managementtheorie

|

|

|

Log in

Log in