Historian bakom Balanserade Styrkort/Balanced Scorecard

Året 1992 i en artikel av Robert Kaplan och David Norton med titeln "The Balanced Scorecard - Measures that Drive Performance" i Harvard Business Review som orsakade mycket uppmärksamhet för deras metod, och ledde till deras management bästsäljare, "The Balanced Scorecard: Översätta Strategi till handling" som publicerades år 1996.

Den finansiella prestationen hos en organisation är väsentlig för dess framgång. Även icke-kommersiella organisationer måste handla på ett förnuftigt sätt med fonder som de tar emot. Emellertid ett rent finansiellt tillvägagångssätt för att leda organisationer lider av två nackdelar:

- Den är historisk. Medans den berättar för oss vad som har hänt i organisationen, så kanske den inte kan berätta för oss vad som för närvarande pågår. Det är inte heller en god indikator på det framtida utförandet.

- Den är för låg. Det är vanligt att det nuvarande marknadsvärdet i en organisation, att överskrida marknadvärdet på dess tillgångar. Tobin's-q mäter värdet av ett företags tillgångar i förhållandet till dess marknadvärde. Överskottsvärdet resulterar ifrån de immateriella tillgångarna. Denna typ av värde mäts inte vid normal finansiell rapportering.

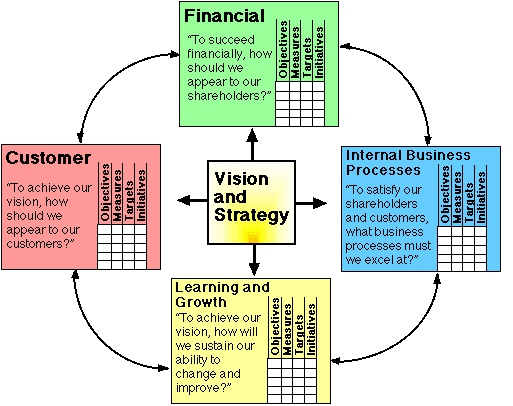

De 4 perspektiven med Balanserade Styrkort

Balanserade Styrkortsmetoden av Kaplan och Norton är ett strategiskt tillvägagångssätt och prestationsledningssystem, som möjliggör för organisationer att översätta ett företags vision och strategi in i ett genomförande, som utgår från de 4 perspektiven:

- Finansiellt perspektiv.

- Kund perspektiv.

- Affärsprocess perspektiv.

- Lärande och tillväxtperspektiv.

Detta tilllåter övervakning av den nuvarande prestationen, men metoden försöker också fånga upp information om hur väl organisationen är positionerad för att prestera i framtiden.

Fördelar med Balanserade Styrkort

Kaplan och Norton citerar följande fördelar av användningen med Balanserade Styrkort:

- Fokusering av hela organisationen på ett fåtal nyckelfaktorer som är nödvändiga för att skapa en genombrottsprestation.

- Hjälper till att integrera de olika företagsprogrammen. Såsom: kvalitets-, omvandlings- och förändringsprocesser och kundtjänsteinitiativ.

- Bryta ned de strategiska måtten till de lägre nivåerna, så att enhetschefer, operatörer och anställda kan se vad som krävs på deras nivå för att totalts sett uppnå utmärkta prestationer.

1. Finansiellt perspektiv

Kaplan och Norton nonchalerar inte det traditionella behovet av finansiella data. I tid och på på rätta grunder intagit data kommer alltid att vara en prioritet, och chefer skall se till att leverera den. Faktum är att det finns oftast mer än tillräcklig beredskap och kapacitet att behandla finansiella data. Med genomförandet av en företags-/koncern databas, kan man hoppas att mer av bearbetningen kan centraliseras och automatiseras. Men poängen är att den nuvarande betoningen på finansiella frågeställningar leder till en obalanserat situation angående andra perspektiv. Det finns kanske ett behov av att inkludera extra finansiella relaterade data, liksom risk bedömning och lönsamhets data, i denna kategori.

2. Kundperspektivet

Färsk managementfilosofi har visat på ett ökat förverkligande av betydelsen av ett ökat kundfokus och kundtillfredsställelse i alla typer företag. Dessa är kallade för ledande indikatorer: om kunder inte tillfredsställs, så kan de slutligen komma att hitta andra leverantörer som kommer att möta deras behov. Dålig prestation utifrån detta perspektiv är sålunda en förutsägande indikator på en framtida nedgång. Även om det för närvarande finansiella läget (fortfarande) kan verka gott. I utvecklandet av mätetal för kundtillfredsställelsen, bör kunderna analyseras. I termer av olika typer av kunder och av typ av processer som vi erbjuder för en produkt eller en tjänst till dessa kundgrupper.

3. Business process/affärsprocessens perspektiv

Detta perspektiv referar till de interna affärsprocesserna. Mätningar som baseras på detta perspektiv, kommer att visa cheferna hur väl deras affär flyter på, och huruvida deras produkter och tjänster att anpassar sig till kundernas krav. Dessa mättal måste försiktigt planläggas av de som känner dessa processer väl. Förutom den strategiska managementprocessen, kan två olika typer av affärsprocesser kan identifieras: Detta perspektiv referar till de interna affärsprocesserna. Mätningar som baseras på detta perspektiv, kommer att visa cheferna hur väl deras affär flyter på, och huruvida deras produkter och tjänster att anpassar sig till kundernas krav. Dessa mättal måste försiktigt planläggas av de som känner dessa processer väl. Förutom den strategiska managementprocessen, kan två olika typer av affärsprocesser kan identifieras:

- Mission (Uppdrags-)-orienterad process. Många unika problem kan man stöta på i dessa processer.

- Support process. Supportprocesser är mer upprepande till sin natur och därmed lättare att mäta och att jämföra (Benchmarking). Generiska mätningsmetoder kan användas.

4. Lärande och tillväxtperspektiv

Detta perspektiv inkluderar utbildning till anställda, och företags- kulturella attityder relaterat till både individen och företagets självförbättring. I en organisation för kunskapsarbetare är personalen den huvudsakliga resursen. I det rådande klimatet med en snabb teknologisk förändring, har det blivit nödvändigt för kunskapsarbetare att lära fortlöpande. Statliga myndigheter finner sig ofta oförmögna att anställa nya tekniska arbetare och visar samtidigt en nedgång i utbildning bland de nuvarande anställda. Kaplan och Norton betonar att 'att lära' är något mer än 'utbildning'; den inkluderar också saker såsom mentorer och handledare inom organisationen, såväl som att det underlättar till kommunikationen mellan arbetare, och som låter dem klart få hjälp med ett problem, när det är nödvändigt. Det inkluderar också teknologiska verktyg liksom t.ex. ett intranät.

Integrationen av dessa fyra perspektiv in i en grafiskt tilltalande bild, har gjort Balanserade Styrkortsmetoden mycket lyckad som en managementmetodologi.

Målsättningar, mått, mål och insatser

För varje perspektiv av Balanserade Styrkort är fyra övervakade (poängsatt):

- Målsättningar: viktiga målsättningar som ska uppnås, till exempel, lönsamhet tillväxt.

- Mått: de observerbara parametrarna, som kommer att användas för att mäta fortskridandet mot att nå målet. Till exempel målet emd lönsam tillväxt skulle kunna mätas med tillväxt i nettomarginal.

- Mål: de specifika målvärdena mäter, till exempel, 7% årlig nedgång på fabriksstopp.

- Insatser: projekt eller program initierade för att nå målet.

Dubbel-loops återkoppling

I traditionella industriella aktiviteter var "kvalitetskontroll" och "noll tolerans för fel" viktiga uttryck. För att skydda kunden från att få ta emot dålig produktkvalitet, fokuserades aggressiva ansträngningar på kontroll och test i slutet på produktionslinjen. Ett problem med dessa angreppssätt - som pekats ut av Deming - är att de verkliga orsakerna till defekter kunde aldrig identifieras och där kommer alltid att uppstå ineffektiviteter på grund av att de defekta produkterna blir borttagna. Deming förstod att variation skapas i varje steg i en produktionprocess, och orsakerna till variationerna behöver identifieras och repareras. Om detta kan göras, så finns det därefter en väg till att reducera defekterna och som förbättrar produktkvaliteten på obestämd tid. För att upprätta en sådan process, betonade Deming att alla affärsprocesser bör vara en del av ett system, med återkopplingsloopar. Återkopplingsdatat bör undersökas av chefer för att bestämma orsaker till variationen, och vilka är processerna med de viktiga problemen. Därefter kan de fokusera deras uppmärksamhet på att reparera just den delen av processen.

Balanserade Styrkortsmetoden inkluderar återkopplingar runt de interna affärsprocessernas resultat. Som i TQM. Dessutom ger Balanserade Styrkort en återkoppling på resultatet av affärsstrategierna. Detta skapar ”en dubbelloopsåterkopplings” process i Balanserade Styrkort

Resultatmått

Du kan inte förbättra det som du inte kan mäta. Därför måste mätetalen utvecklas baserat på prioriteterna från den strategiska planen, som ger de viktigaste affärsdrivfaktorerna och kriteria för mätetal som ger chefer mest lust att hålla ögonen på. Processerna planläggs därefter för att insamla information som är relevant för dessa mätetal och reducera det till en sifferform för lagring, för att visa och analys. Beslutsfattare undersöker resultaten från de olika mätta processerna och strategier och spårar resultaten för att vägleda företaget och för att ge återkoppling.

Så värdet av mätetal är i dess kapacitet att ge en faktabaserad bas för att definiera:

- Strategisk återkoppling som visar den nuvarande statusen hos organisationen från många olika perspektiv för beslutsfattarna.

- Diagnostisk återkoppling in i olika processer som vägleder till förbättringar på en fortlöpande bas.

- Trender i prestationen över tiden.

- Återkoppling ikring själva mätningsmetoderna . Vilka mätningar bör spåras?

- Kvantitativa indata för prognosmetoder och för beslutsstödssystem.

Ledning/Styrning baserat på fakta

Målet med att mäta är att tillåta chefer att se deras företag tydligare - från många olika perspektiv - och på så sätt åstadkomma klokare långsiktiga beslut. Ett häfte från år 1997 om Baldrige Criteria summerar detta begrepp av faktabaserad ledning/styrning:

”Moderna affärer beror på mätning och analys av resultat. Mätningar måste härledas från företagets strategi och ge kritisk data och information om nyckelprocesserna, utdatat och resultaten. Data och informationen som är nödvändig för prestationsmätning och förbättring, är av många typer, däribland: kunder, produkt och tjänstprestationen, verksamheter, marknader, konkurrenskraftiga jämförelser, leverantörer, anställnings-relaterat, och kostnader samt finansiellt. Analysen medför att använda data för att bestämma trender, projektioner, och orsak och verkanssamband som inte varit tydliga utan analyserna. Data och analyserna stöttar en stor mängd av företagets syften, liksom att planera och att granska företagets prestation och att förbättra verksamheter, och när du jämför företagets prestation med konkurrenternas eller jämförelser med 'de bästa i branschen'."

"Ett viktigt övervägande i prestationsförbättring gäller skapandet, och bruket av prestationsmätningar eller indikatorer. Prestationsmätningar, eller indikatorer är mätbara egenskaper av produkter, tjänster, processer, och verksamheter som företaget använder till att spåra och förbättra prestationen. Måtten, eller indikatorerna bör vara utvalda för att bäst representera faktorerna som leder till förbättrade kund-,verksamhet- och finansiellprestation . En omfattande uppsättning av måtten, eller indikatorer som binds till kund- och/eller företagetsprestationskrav, representerar en tydlig bas för att koppla ihop alla aktiviteter med företagets mål. Genom analysen av data från spårningsprocesserna, måtten eller indikatorerna i sig själva kan utvärderas och ändras för att bättra supporta sådana mål.”

Försiktighetsnot kring användningen med Balanserade Styrkort

Du tenderar att få det som du mäter. Personalen kommer att arbeta för att uppnå de explicita målen som är fastställda. Till exempel för att betona traditionella finansiella mått kan uppmuntra till ett kortfristigt tänkande. Core Group Theory av Kleiner ger ytterligare mer ledtrådar kring mekanismerna bakom detta. Kaplan och Norton känner till detta och manar för en mer allsidig uppsättning av mätning. Men fortfarande, personalen kommer att arbeta för att uppnå deras sammanställda (styrkorts-) mål och kan ignorera viktiga saker som inte har något att göra med detta styrkort.

Utvecklingen av Balanserade Styrkort

År 2002 Cobbold och Lawrie utvecklade en klassificering av Balanserade Styrkortsdesign som baserades på den påtänkta metoden som var i bruk inom en organisation. De beskriver, hur Balanserade Styrkort kan användas för att supporta tre distinkta ledningsaktiviteter, de första två är kontroll av ledningen och kontroll av strategin. De påstår att tack vare skillnaderna i prestationsdatakraven på dessa användningsområden, planerat användande bör ha inflytande på typen av BSK/BSC design som antagits. Senare det året reviderade desamma författarna utvecklingen på de Balanserade Styrkorten som visat sig genom användningen av Strategiska Kartor, Strategikartor (Kaplan och Norton) som ett strategiskt ledningsverktyg och att erkänna tre distinkta utvecklingar av Balanserad Styrkortsdesign.

Bok: Robert S. Kaplan, David P. Norton - The BSC: Translating Strategy into Action

Bok: Paul R. Niven - BSC Step-by-Step: Maximizing Performance and Maintaining Results

Bok: Paul R. Niven - BSC Step-by-Step for Government and Nonprofit Agencies

|

Särskild Intressegrupp SIG

|

|

|

|

Forumdiskussioner om Balanserat Styrkort.

|

Balanced Scorecard in Public Sector

The Balanced Scorecard has been proven a success in corporate companies because the unit of measure is based on financial success. However, is it more difficult to identify the unit of measure in the...

17  11 kommentarer |

|

|

3 Types of Performance Measures

David Parmenter in his extensive research in this area has concluded that there are three types of performance measures:

- Key Result Indicators (KRIs) that tell the board how managers have performed...

8 2 kommentarer |

|

|

|

Kurser om Balanserat Styrkort.

Nybörjarkurs

|

Avancerad Kurs

|

Kurs för Experter

|

|

|

|

De bästa, högst rankade ämnena om Balanserat Styrkort. Här hittar du de mest värdefulla idéerna och praktiska förslagen.

|

🥇

|

Balanced Scorecard Design Tips

I designed the BSC for a few organisation and they were surprised by the statistics. One firm was appreciated and even awarded also, for that technique. It totally depends how well it is designed....

71 5 kommentarer

|

|

|

|

Avancerad insikt om Balanced Scorecard (Engelsk). Här hittar du professionella råd från experter.

Rådgivningstips

|

Undervisningstips

|

Praktiska Implementeringstips

|

|

|

|

15 Best Practices on Balanced Scorecard Avoid Pitfalls in Implementing the Balanced Scorecard

Here's a list of Best Practices for successful Balanced Scorecard implementation. Kaplan and Norton already mentioned th...

|

|

|

Generic Balanced Scorecard Implementation Process Template to adapt to your own specific demands and circumstances

Here is a generic step-by-step procedure towards implementing the Balanced Scorecard (adapt to your own specific demands...

|

|

|

Balanced Scorecard Implementation - Pitfalls and Solutions Balanced Scorecard Implementation, Balanced Scorecard Pitfalls, Implementing Balanced Scorecard

The Balanced Scorecard is a strategic performance management tool that has enormous potential when applied properly. Acc...

|

|

|

Linking Strategy with Execution Linking Strategy to Implementation

One of the world's most popular business tools for translating strategy into operational activities is the Balanced Scor...

|

|

|

How to Measure the Success of a Balanced Scorecard Implementation? Measuring BSC success

Hi, we're implementing the Balanced Scorecard in our organization. How do you measure it's success? An interesting artic...

|

|

|

Best Practices to Better Target Setting Management by Objectives, SMART, Business Performance Management, Balanced Scorecard, KPIs, CSFs

In most organizations it is very common to specify organizational targets with the aim of increasing performance. This s...

|

|

|

Advantages Balanced Scorecard Strategic management

The Balanced Scorecard approach has following advantages for an organization: - Due to the focus on long-term strategic ...

|

|

|

How to Incorporate Sustainability into the Balanced Scorecard? Sustainability Balanced Scorecard, SBSC, Triple Bottom Line

Due to the fact that corporate sustainability issues have become more and more important, organizations are now forced t...

|

|

|

Why is it Important for a Balanced Scorecard to Communicate the Strategy? Balanced Scorecard & Strategy

Why is it important for a Balanced Scorecard to communicate the strategy?

1. It describes the corporate vision to the ...

|

|

|

3 Steps in Solving Problems with Data Credibility Improving Data Reliablility, IT, Business Intelligence

The problem of data credibility

Data credibility problems have been existed for many years. Due to this credibility pro...

|

|

|

Cascading Balanced Scorecard to Team & Personal Scorecards BSC Implementation

Implementing the Balanced scorecard at the team and individual level can be problematic: individual roles may not

have ...

|

|

|

|

Olika informationskällor om Balanserat Styrkort. Här hittar du powerpoints, videor, nyheter etc. som du kan använda i dina egna föreläsningar och workshops.

|

Balanced Scorecard Metrics Default Metrics per Perspective

Around 20 example metrics for each of the perspectives of the BSC....

|

|

Balanced Scorecard Overview HR

1. Corporate Performance Scorecard

2. Strategy Map Framework

3. Four Perspectives in Balanced Scorecard

4. Identifyin...

|

|

KPIs and KPI Management Understanding KPIs, Introduction

Introduction by expert Joe Panebianco gives a first understanding of what Key Performance Indicators (KPI's) are and the...

|

|

|

Interview Kaplan: Historic Background of Balanced Scorecard Developing a Broader Perspective Towards the Beginning of the BSC

In the 1980's Kaplan recognized that financial measurements by themselves were insufficient to guide companies to succes...

|

|

|

Balanced Scorecards in Hospitals Balanced Scorecard, Performance Management,

This presentation elaborates on the Balanced Scorecards in a hospital and the ways it can lead to improvements regarding...

|

|

|

How to Build the Employee Scorecard (Executive Summary) Basic Understanding of the Employee Balanced Score Card

Brett Knowles provides an Executive Summary that overviews the key building blocks in an Employee Scorecard. It is inten...

|

|

|

Basics of BSC Introduction Presentation

Introductory presentation on the Balanced Scorecard....

|

|

|

Balanced Scorecard Project Template BSC Project Management

Comprehensive spreadsheet offers many default templates:Process Inputs Checklist, Development Timeline, Team Formation C...

|

|

BSC to Control Strategy Performance Measurement

Paper by Dennis Campbell ao demonstrates that performance measurement systems can be used to monitor, analyze, and revis...

|

|

|

Balanced Scorecard Templates Balanced Scorecard Project

Excel Workbook contains several templates to help you develop a Balanced Scorecard: Basic checklist, Timeline, Critical ...

|

|

|

|

Användbara verktyg angående Balanserat Styrkort.

Nyheter

|

Videor

|

Presentationer

|

| |

Böcker

|

Akademisk

|

Mer

|

|

|

|

Jämför Balanserade Styrkort/Balanced Scorecard med: Strategiska Kartor, Strategikartor (Kaplan och Norton) | Strategiledningskontor | Resultat Prisma (Performance Prism) | Kritiska Framgångsfaktorer och Nyckelprestationsindikatorer | Hosrin Kanri Policyuteveckling, Hosrin Kanri Planering | Mäta Kunskapsflöden/Immateriella Tillgångar, Intangible Assets Monitor | Personalstyrkans Mognadsgrad (People CMM) | MSP | Beyond Budgetingmetoden Fraser | Strategidynamiken | Värdering och Mäta Intellektuellt Kapital, IC Rating | TQM | Värdfördelskedja, Värdevinstkedjan | Vetenskapliga Management

Retur till Management Start: Organisation och Förändring | Kommunikation och Färdigheter | Beslutsfattande och Värdering | Ekonomi och Investera | HRM och Personalfrågor | Kunskap och Immateriella Tillgångar | Strategi & Innovation

Mer Management Metoder, Modeller och Teori

|

|

|

Särskild Intressegrupp SIG

|

|

|

|

Logga in

Logga in