Historia del Cuadro de Mando Integral

En 1992, un artículo de Roberto Kaplan y David Norton titulado “Balanced Scorecard - Medidas que conducen el desempeño” en la revista Harvard Business Review, convocó mucha atención hacia su método, y condujo a su libro “Balanced Scorecard: Traduciendo la Estrategia en acción”, en un éxito de ventas. Este libro fue publicado en 1996.

El desempeño financiero de una organización es esencial para su éxito. Incluso las organizaciones sin fines de lucro deben tratar de una manera sensible los fondos que reciben. Sin embargo, un estilo de manejo de empresas puramente financiero, sufre de dos desventajas:

- Es histórico. Mientras que nos informa qué ha sucedido en la organización, puede no informarnos qué es lo que está sucediendo actualmente. Tampoco es un buen indicador del desempeño futuro.

- Subestima el valor de la empresa. Es común que el valor bursátil actual de una organización exceda el valor comercial de sus activos. Tobin's-q mide el ratio del valor de los activos de una compañía a su valor comercial. La diferencia entre el valor de los activos y el valor en bolsa de la empresa, es el resultando de la valorización de sus activos intangibles. Esta clase de valor no es contabilizado en los reportes de divulgación financiera normales.

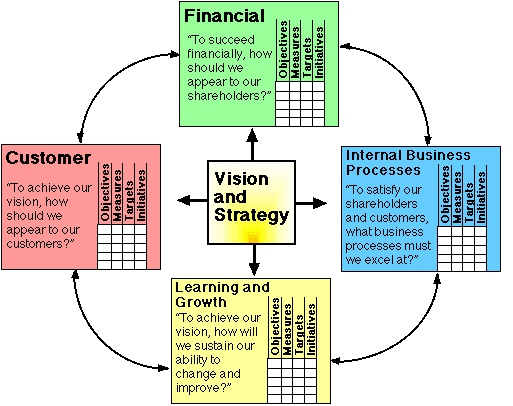

Las 4 perspectivas del Cuadro de Mando Integral

El método del Balanced Scorecard (Cuadro de Mando Integral) de Kaplan y de Norton es un acercamiento estratégico, y el sistema de gestión del desempeño, que permite a organizaciones traducir la visión y la estrategia de una compañía a la puesta en práctica, trabajando a partir de 4 perspectivas:

- Perspectiva financiera.

- Perspectiva del cliente.

- Perspectiva de proceso del negocio.

- Perspectiva de aprendizaje y crecimiento.

Esto permite la supervisión del desempeño actual, pero además el método intenta capturar la información sobre cuán bien se posiciona la organización cara al futuro.

Ventajas del Cuadro de Mando Integral

Kaplan y Norton citan las siguientes ventajas en el uso de su método:

- Centra toda la organización en las pocas variables dominantes necesarias para superar las brechas en el desempeño.

- Ayuda a integrar varios programas de la empresa. Por ejemplo: calidad, reingenieria, e iniciativas de mejoría en el servicio al cliente.

- Analizando medidas estratégicas hacia niveles inferiores, de modo que las gerentes, los operadores, y los empleados de la unidad puedan ver qué se requiere en su nivel para lograr desempeño total excelente.

1. La perspectiva financiera

Kaplan y Norton no desatienden la necesidad tradicional de datos financieros. Los datos de financiamiento oportunos y exactos serán siempre una prioridad, y los gerentes se cerciorarán de proporcionarla. De hecho, a menudo hay una excesiva manipulación y procesamiento de los datos financieros. Con la puesta en marcha de una base de datos de la empresa, se espera que el procesamiento pueden ser centralizado y automatizado. Pero el punto es que, el énfasis actual en temas financieros conduce a una situación desequilibrada con respecto a otras perspectivas. Quizás hay necesidad de incluir datos financieros adicionales, como evaluación de riesgos y datos sobre costos y beneficios, en esta categoría.

2. La perspectiva del cliente

La reciente filosofía de la administración ha mostrado un aumento en la importancia del enfoque y búsqueda de la satisfacción del cliente, en las compañías. Éstos dos factores son llamados indicadores principales: si los clientes no están satisfechos, encontrarán eventualmente a otros proveedores que resuelvan sus necesidades. El deterioro del desempeño de esta perspectiva es así un indicador principal de la declinación futura. Aún cuando el cuadro financiero actual pueda parecerle (aún) bueno. Los clientes deben ser analizados en métricas desarrolladas para medir su satisfacción. En términos de tipo de clientes, y tipos de procesos para los cuales le estamos proporcionando algún producto o servicio a los distintos tipos de clientes.

3. La perspectiva de proceso del negocio

Esta perspectiva se refiere a procesos internos del negocio. Las mediciones basadas en esta perspectiva mostrarán, a los gerentes, que tan bien está funcionando su negocio, y si sus productos y servicios concuerdan con los requisitos del cliente. Estas métricas tienen que ser diseñadas cuidadosamente por quienes conozcan estos procesos lo más profundamente posible. Además de los procesos estratégicos de gestión, se pueden identificar dos clases adicionales de procesos del negocio: Esta perspectiva se refiere a procesos internos del negocio. Las mediciones basadas en esta perspectiva mostrarán, a los gerentes, que tan bien está funcionando su negocio, y si sus productos y servicios concuerdan con los requisitos del cliente. Estas métricas tienen que ser diseñadas cuidadosamente por quienes conozcan estos procesos lo más profundamente posible. Además de los procesos estratégicos de gestión, se pueden identificar dos clases adicionales de procesos del negocio:

- Procesos orientados hacia la misión. Muchos problemas puntuales se encuentran en estos procesos.

- Procesos de soporte. Los procesos de soporte son naturalmente más repetitivos, y consecuentemente, más fáciles de medir y comparar. Los métodos genéricos de medición pueden ser utilizados.

4. Perspectiva de aprendizaje y crecimiento

Esta perspectiva incluye el entrenamiento de empleados y las actitudes culturales de la empresa relacionadas con el individuo y con el auto mejoramiento de la empresa. En una organización del conocimiento, la gente es el recurso principal. En el clima actual de rápido cambio tecnológico, está llegando a ser necesario que los trabajadores estén inmersos en un clima de aprendizaje contínuo. Las entidades gubernamentales a menudo se encuentran incapaces de emplear a nuevos trabajadores técnicos y al mismo tiempo, están mostrando una declinación en el nivel de entrenamiento de los empleados existentes. Kaplan y Norton acentúan que el “aprendizaje” es algo más que el “entrenamiento”; El aprendizaje también incluye componentes como mentores y profesores particulares dentro de la organización, así como la facilidad de comunicación entre trabajadores, que permite que consigan más fácilmente ayuda en la resolución de un problema cuando ésta sea necesaria. También incluye herramientas tecnológicas tales como un Intranet.

La integración de estas cuatro perspectivas en un gráfico de apariencia amigable, ha hecho del método del Balanced Scorecard (Tablero de mandos equilibrados) una metodología de gestión muy exitosa.

Objetivos, medidas, metas, e iniciativas

Para cada perspectiva del Tablero de mandos se supervisan cuatro cosas (medidas):

- Objetivos: objetivos importantes que se lograrán; por ejemplo, crecimiento rentable.

- Medidas: los parámetros observables que serán utilizados para medir el progreso hacia el logro del objetivo. Por ejemplo, el objetivo de crecimiento de la rentabilidad se puede medir por el incremento del margen neto.

- Metas: los valores específicos de los objetivos a medir, por ejemplo, reducción anual del 7% en las interrupciones de la producción.

- Iniciativas: proyectos o programas que se iniciarán para alcanzar el objetivo.

Retroalimentación de circuito doble

En actividad industrial tradicional, el “control de calidad” y los “defectos cero” eran palabras importantes. Para proteger que el cliente reciba productos de mala calidad, se realizaron esfuerzos agresivos centrados en la inspección y controles al final de la línea de producción. Un problema con estas iniciativas - según lo precisado por Deming - es que las causas verdaderas de los defectos es que podrían ser nunca identificados, y al final de la línea el control sería siempre ineficiente porque los productos con defecto se rechazan. Deming entendía que los defectos son creados en cada paso del proceso de producción, y las causas de la variación necesitan ser identificadas y resueltas en cada paso. Si se puede hacer esto, entonces hay una forma de reducir los defectos y mejorar la calidad del producto indefinidamente. Para establecer tal proceso, Deming acentuó que todos los procesos del negocio deben ser parte de un sistema, con circuitos de retroalimentación. Los datos de retroalimentación se deben examinar por los gerentes para determinar las causas de la variación, y cuáles son los procesos con problemas importantes. Entonces pueden centrar su atención en la reparación de ese subconjunto de procesos.

El método del tablero de mandos equilibrados incluye la retroalimentación alrededor de la salida de cada proceso interno del negocio. Como en el Total Quality Management. Adicionalmente, el Balanced Scorecard proporciona una retroalimentación sobre los resultados de las estrategias de negocio. Esto crea “un proceso de la retroalimentación de "circuito doble” en el tablero balanceado.

Métrica del resultado

Usted no puede mejorar lo que usted no puede medir. Entonces, los procesos se diseñan para recoger la información relevante para estas métricas y para reducirla al formulario numérico para su almacenamiento, exhibición, y análisis. Los responsables examinan la medición de los resultados de varios procesos y estrategias, y siguen su trayectoria para conducir a la compañía y proporcionar su retroalimentación.

El valor de la métrica está en su capacidad de proporcionar una base validada que permitirá definir:

- Retroalimentación estratégica para mostrar, a quienes toman las decisiones, la situaciòn actual de la organización desde varias perspectivas.

- Retroalimentación del diagnóstico de varios procesos para conducir mejoras contínuas.

- Tendencias del desempeño luego de un plazo determinado.

- Retroalimentación sobre los métodos de medición en si mismos. ¿Qué mediciones deben ser rastreadas?

- Información cuantitativa para los métodos de elaboración de pronósticos y para los sistemas de soporte decisional.

Gestión sobre la base de hechos

La meta de la medición es permitir que los gerentes vean a su compañía más claramente - desde muchas perspectivas - y por lo tanto, puedan tomar decisiones de largo plazo, más sabias. Un boletín de 1997 sobre los criterios de Baldrige resume este concepto de gestión basada en hechos:

“Los negocios modernos dependen de la medición y del análisis del desempeño. Las mediciones deben derivar de la estrategia de la compañía y proporcionar datos y la información críticos sobre los procesos, las salidas y los resultados dominantes. Los datos y la información necesaria para la medición y la mejoría del desempeño son de muchos tipos, incluyendo: cliente, desempeño del producto y del servicio, operaciones, mercado, comparaciones competitivas, proveedores, relativas al personal, costos y financieros. El análisis exige el uso de data para determinar tendencias, proyecciones, y causas-efectos, cuya fuerza no se hacen evidentes sin su análisis. Los datos y el análisis soportan una variedad de propósitos de la compañía, tales como planeamiento, repaso de desempeño de la compañía, mejorar operaciones, y comparar desempeño de la compañía con los competidores o con las “mejores prácticas” pruebas patrones.”

“Una importante consideración en la mejora del funcionamiento implica la creación y uso de medidas o indicadores de desempeño. Las medidas o los indicadores de desempeño son características mesurables de productos, servicios, procesos, y operaciones que la compañía utiliza para seguir su trayectoria y mejorar su desempeño. Las medidas o indicadores se deben seleccionar para representar de la mejor forma posible los factores que conducen al mejor desempeño para el cliente, operacional, y financiero. Un grupo comprensivo de medidas o de indicadores ató al cliente y/o los requisitos de desempeño de la compañía representan una base sin obstrucción para alinear todas las actividades con las metas de la compañía. Con el análisis de datos de los procesos que siguen su trayectoria, las medidas o los indicadores ellos mismos se pueden evaluar y cambiar para mejorar el soporte tales metas.”

Nota de advertencia sobre el uso del Cuadro de Mando Integral

Usted tiende a conseguir lo que usted mide. La gente trabajará para lograr las metas explícitas que se fijan. Por ejemplo, acentuar las medidas financieras tradicionales puede animar el pensamiento de corto plazo. La Teoría del Grupo Central de Kleiner proporciona otras pistas sobre los mecanismos que operan detrás de esta situación. Kaplan y Norton reconocen esto, e impulsan un grupo más balanceado de mediciones. Pero aún así, la gente trabajará para lograr las metas de su tablero, y puede no hacer caso de las cosas importantes que no figuran en su propio tablero.

Evolución del Cuadro de Mando Integral

Describen cómo el Cuadro de Mando Integral se puede utilizar para soportar tres actividades distintas de gestión, las dos primeras son el control de la gestión y el control estratégico. Afirman que debido a las diferencias en los datos de desempeño requeridos para estas aplicaciones, el uso previsto debe influenciar el tipo de diseño del BSCA adoptado. Más tarde, en ese mismo año, los mismos autores repasaron la evolución del Tablero balanceado de comandos usado en los Mapas estratégicos como herramienta de gestión estratégica, reconociendo tres generaciones distintas de diseño del Cuadro de Mando Integral.

Libro: Robert S. Kaplan, David P. Norton - The BSC: Translating Strategy into Action

Libro: Paul R. Niven - BSC Step-by-Step: Maximizing Performance and Maintaining Results

Libro: Paul R. Niven - BSC Step-by-Step for Government and Nonprofit Agencies

|

Grupo de Interés Especial

|

|

|

|

Cursos sobre Cuadro de Mando Integral.

Curso de Iniciación

|

Curso Avanzado

|

Curso para Expertos

|

|

|

|

Los temas mejor valorados sobre Cuadro de Mando Integral. Aquí encontrará las ideas más valiosas y sugerencias prácticas.

|

🥇

|

Balanced Scorecard Design Tips

I designed the BSC for a few organisation and they were surprised by the statistics. One firm was appreciated and even awarded also, for that technique. It totally depends how well it is designed....

71  5 comentarios

|

|

|

|

Conocimientos avanzados sobre Balanced Scorecard (Inglés). Aquí encontrará consejos profesionales de expertos.

Consejos de Consultoría

|

Consejos de Enseñanza

|

Consejos Prácticos de Implementación

|

|

|

|

15 Best Practices on Balanced Scorecard Avoid Pitfalls in Implementing the Balanced Scorecard

Here's a list of Best Practices for successful Balanced Scorecard implementation. Kaplan and Norton already mentioned th...

|

|

|

Generic Balanced Scorecard Implementation Process Template to adapt to your own specific demands and circumstances

Here is a generic step-by-step procedure towards implementing the Balanced Scorecard (adapt to your own specific demands...

|

|

|

Balanced Scorecard Implementation - Pitfalls and Solutions Balanced Scorecard Implementation, Balanced Scorecard Pitfalls, Implementing Balanced Scorecard

The Balanced Scorecard is a strategic performance management tool that has enormous potential when applied properly. Acc...

|

|

|

Linking Strategy with Execution Linking Strategy to Implementation

One of the world's most popular business tools for translating strategy into operational activities is the Balanced Scor...

|

|

|

How to Measure the Success of a Balanced Scorecard Implementation? Measuring BSC success

Hi, we're implementing the Balanced Scorecard in our organization. How do you measure it's success? An interesting artic...

|

|

|

Best Practices to Better Target Setting Management by Objectives, SMART, Business Performance Management, Balanced Scorecard, KPIs, CSFs

In most organizations it is very common to specify organizational targets with the aim of increasing performance. This s...

|

|

|

Advantages Balanced Scorecard Strategic management

The Balanced Scorecard approach has following advantages for an organization: - Due to the focus on long-term strategic ...

|

|

|

How to Incorporate Sustainability into the Balanced Scorecard? Sustainability Balanced Scorecard, SBSC, Triple Bottom Line

Due to the fact that corporate sustainability issues have become more and more important, organizations are now forced t...

|

|

|

Why is it Important for a Balanced Scorecard to Communicate the Strategy? Balanced Scorecard & Strategy

Why is it important for a Balanced Scorecard to communicate the strategy?

1. It describes the corporate vision to the ...

|

|

|

3 Steps in Solving Problems with Data Credibility Improving Data Reliablility, IT, Business Intelligence

The problem of data credibility

Data credibility problems have been existed for many years. Due to this credibility pro...

|

|

|

Cascading Balanced Scorecard to Team & Personal Scorecards BSC Implementation

Implementing the Balanced scorecard at the team and individual level can be problematic: individual roles may not

have ...

|

|

|

|

Varias fuentes de información sobre Cuadro de Mando Integral. Aquí encontrará powerpoints, videos, noticias, etc. para usar en sus propias conferencias y talleres.

|

Balanced Scorecard Metrics Default Metrics per Perspective

Around 20 example metrics for each of the perspectives of the BSC....

|

|

Balanced Scorecard Overview HR

1. Corporate Performance Scorecard

2. Strategy Map Framework

3. Four Perspectives in Balanced Scorecard

4. Identifyin...

|

|

KPIs and KPI Management Understanding KPIs, Introduction

Introduction by expert Joe Panebianco gives a first understanding of what Key Performance Indicators (KPI's) are and the...

|

|

|

Interview Kaplan: Historic Background of Balanced Scorecard Developing a Broader Perspective Towards the Beginning of the BSC

In the 1980's Kaplan recognized that financial measurements by themselves were insufficient to guide companies to succes...

|

|

|

Balanced Scorecards in Hospitals Balanced Scorecard, Performance Management,

This presentation elaborates on the Balanced Scorecards in a hospital and the ways it can lead to improvements regarding...

|

|

|

How to Build the Employee Scorecard (Executive Summary) Basic Understanding of the Employee Balanced Score Card

Brett Knowles provides an Executive Summary that overviews the key building blocks in an Employee Scorecard. It is inten...

|

|

|

Basics of BSC Introduction Presentation

Introductory presentation on the Balanced Scorecard....

|

|

|

Balanced Scorecard Project Template BSC Project Management

Comprehensive spreadsheet offers many default templates:Process Inputs Checklist, Development Timeline, Team Formation C...

|

|

BSC to Control Strategy Performance Measurement

Paper by Dennis Campbell ao demonstrates that performance measurement systems can be used to monitor, analyze, and revis...

|

|

|

Balanced Scorecard Templates Balanced Scorecard Project

Excel Workbook contains several templates to help you develop a Balanced Scorecard: Basic checklist, Timeline, Critical ...

|

|

|

|

Herramientas útiles sobre Cuadro de Mando Integral.

Noticias

|

Vídeos

|

Presentaciones

|

| |

Libros

|

Académico

|

Más

|

|

|

|

Compare Cuadro de Mando Integral con: Mapas Estratégicos | Oficina de Gestión Estratégica | Prisma del Desempeño | Factores Críticos de Éxito y Indicadores Clave de Desempeño | Metodología Hoshin Kanri | Monitoréo de los Activos Intangibles | Gente CMM | MSP | Más allá del Presupuesto | Dinámica de la Estrategia | IC Rating | TQM | Cadena de Valor Beneficio | Gerencia Científica

Vuelva a la página principal de Administración: Cambio y Organización | Comunicación y Habilidades | Toma de Decisiones y Valuación | Finanzas y Inversiones | Recursos Humanos | Conocimiento e Intangibles | Estrategia y Innovación

Más Métodos, Modelos y Teoría de la Administración

|

|

|

Grupo de Interés Especial

|

|

|

|

Ingrese

Ingrese